Исследование рынка пластиковых окон

Рынок окон – причины спада и возможности роста

Рынок окон России в 2018 году сократился по отношению к аналогичному периоду предыдущего года. Портал ОКНА МЕДИА продолжает публикацию о ситуации на оконном рынке за последние годы и раскрывает основные причины падения рынка окон и возможности роста.

Рынок окон сократился в 2018 году – основные причины падения

Объекты недвижимости, куда устанавливаются окна, можно разделить на 3 сегмента потребления:

- Эксплуатирующиеся объекты, построенные до 1995 года, (1-я волна остекления).

- Эксплуатирующиеся объекты, построенные с 1995 года по настоящее время включительно (2-я волна переостекления).

- Новые здания (Строительство) – остекление новостроек.

Объем и доля сегментов ежегодно меняется под влиянием различных факторов.

Объем рынка ПВХ-конструкций и распределение по сегментам потребления

Россия, 2016-2018 год, млн м 2 , %

Источник: О.К.Н.А. Маркетинг и ОКНА МЕДИА Преобладающую долю в потреблении пластиковых окон занимает сегмент «1-я волна остекления» в эксплуатирующихся зданиях, построенных до 1995 года. В период с 2016 по 2018 год доля основного сегмента «1-я волна остекления» составила 41-40%, а объем в натуральном выражении сократился с 13,3 в 2016 году до 12,2 млн м 2 в 2018 году.

Источник: О.К.Н.А. Маркетинг и ОКНА МЕДИА Преобладающую долю в потреблении пластиковых окон занимает сегмент «1-я волна остекления» в эксплуатирующихся зданиях, построенных до 1995 года. В период с 2016 по 2018 год доля основного сегмента «1-я волна остекления» составила 41-40%, а объем в натуральном выражении сократился с 13,3 в 2016 году до 12,2 млн м 2 в 2018 году.

Сегмент: 1-я волна остекления – снижение доли на рынке окон

Сегмент «1-я волна остекления» в эксплуатирующихся зданиях, построенных до 1995 года, где старые деревянные окна меняют на новые, современные окна является самым большим. Но его емкость ограничена числом проемов в зданиях, поэтому с 2012 года происходит снижение объемов потребления.

Ориентировочно рынок энергосберегающих окон начал зарождаться с 1995 года, и по 2000 год происходило его формирование. К 2002 году в зданиях, построенных до 1995 года, новыми пластиковыми окнами было остеклено только 4% от всех проемов. Покупатели – наиболее обеспеченные слои населения, цена на окна максимально высокая (в среднем 700 $ под ключ за 1 м 2 ). Объемы того периода были незначительными, но каждый год росли высокими темпами.

Доля остекления новыми энергосберегающими окнами недвижимости, построенной до 1995 года

Россия, 1997, 2002, 2007, 2012, 2018 гг. Доля из расчета 100%

Источник: О.К.Н.А. Маркетинг и ОКНА МЕДИА С 2000 по 2008 годы наблюдался самый массовый этап замены старых деревянных окон на окна нового поколения. Участников рынка становилось больше, конкуренция росла, а цена на окна снижалась и, в среднем, составляла 350-400 $ под ключ за 1 м 2 . Потребители – средний класс. В 2009 году мировой экономический кризис остудил спрос на окна.

Источник: О.К.Н.А. Маркетинг и ОКНА МЕДИА С 2000 по 2008 годы наблюдался самый массовый этап замены старых деревянных окон на окна нового поколения. Участников рынка становилось больше, конкуренция росла, а цена на окна снижалась и, в среднем, составляла 350-400 $ под ключ за 1 м 2 . Потребители – средний класс. В 2009 году мировой экономический кризис остудил спрос на окна.

К 2010 году потребление восстановилось, и в 2011 году объем сегмента был максимальным за всю историю – 40,5 млн м 2 . В 2012 году доля энергосберегающих окон во всех проемах зданий, постренных до 1995 года, превысила 50%, что свидетельствует о начале насыщения сегмента. Одновременно, начиная с 2012 года, на рынок окон влияло длительное снижение экономики РФ. Вследствие чего, образовался отложенный спрос, который реализовался только в 2017 году – сегмент впервые не сократился, а даже незначительно вырос (+0,2 млн. м 2 ) по отношению к 2016 году. В настоящее время ежегодно доля и объем сегмента сокращаются. К концу 2018 года доля энергосберегающих окон в объектах недвижимости 1-й волны остекления составила 68%.

Фото: сегмент: 1-я волна остекления Необходимо учесть тот факт, что около 15% доли недвижимости, построенной до 1995 года, никогда не будет остеклено современными окнами, по различным причинам – дом под снос, не средств и желания менять окна и прочее. Таким образом, потенциально возможного для замены старых окон на энергосберегающие осталось около 17% сегмента.

Фото: сегмент: 1-я волна остекления Необходимо учесть тот факт, что около 15% доли недвижимости, построенной до 1995 года, никогда не будет остеклено современными окнами, по различным причинам – дом под снос, не средств и желания менять окна и прочее. Таким образом, потенциально возможного для замены старых окон на энергосберегающие осталось около 17% сегмента.

В настоящее время основные покупатели сегмента, ввиду высокого процента насыщения рынка (на конец 2018 года – 68%) – малоимущая часть населения. Это потребители, для которых, скорее не важны новые технологии, а важна – низкая цена. Среднерыночная стоимость пластиковых окон 140 $ под ключ за 1 м 2

Сегмент: Остекление новых объектов недвижимости – зависимость от экономики

Доля остекления пластиковыми окнами Новых объектов (Строительство) за 3 года сократилась на 2% и на конец 2018 года составила 38%. В натуральном выражении сокращение составило 1 млн. м 2 ПВХ-окон.

Фото: сегмент: остекление новых объектов (Строительство) Объем сегмента составил 12 млн. м 2 . Экономическая стагнация и нововведения в сегменте строительства способствовали замораживанию объектов, многие строительные компании закрылись.

Фото: сегмент: остекление новых объектов (Строительство) Объем сегмента составил 12 млн. м 2 . Экономическая стагнация и нововведения в сегменте строительства способствовали замораживанию объектов, многие строительные компании закрылись.

Сегмент: 2-я волна переостекления зданий, построенных после 1995 года – растущий

Доля сегмента 2-й волны переостекления зданий, построенных после 1995 года, растет. Появление сегмента связанно тем, что установленные при строительстве окна не отвечают потребностям. Покупая новую недвижимость, собственники после небольшого промежутка времени, а иногда и сразу, меняют так называемые «окна от застройщика». Строители как правило экономят и часто устанавливают в новостройки самые дешевые и низкокачественные пластиковые окна. Происходит повторное переостекление современных окон, на такие же, но отвечающие требованиям владельцев. За последние 3 года доля такого переостекления увеличилась на 3% и в 2018 году составила 22% – 7 млн. м 2 .

Фото: сегмент: 2-я волна переостекления Из-за кризиса сегмент падал в 2015 и 2016 годах, но в 2017 году за счет отложенного спроса произошел рост +10%, а в 2018 году: +3%. Основными покупателями в сегменте являются люди со среднем доходом и доходом выше среднего, они приобретают конструкции более высокого качества, так как имеют негативный опыт остекления.

Фото: сегмент: 2-я волна переостекления Из-за кризиса сегмент падал в 2015 и 2016 годах, но в 2017 году за счет отложенного спроса произошел рост +10%, а в 2018 году: +3%. Основными покупателями в сегменте являются люди со среднем доходом и доходом выше среднего, они приобретают конструкции более высокого качества, так как имеют негативный опыт остекления.

Оконный рынок России последние годы неуклонно сокращается. В большей степени, на такую ситуацию повлияло снижение объема сегмента – 1-я волна остекления. Данный сегмент имеет самую большую долю в общем рынке и его динамика существенным образом отражается на оконном рынке в целом.

Что повысит спрос на окна

Одна из возможностей повышения спроса на окна – реформа энергосбережения. Но слабая экономика тормозит введение реформы, и ее резкое введение вызовет массовые недовольства населения. Вследствие реформы цена на отопление жилья в многоквартирных домах увеличится минимум в 2 раза, а собственников обяжут установлены теплосчетчики за собственный счет.

Фото: установка теплосчетчиков будет стимулировать монтаж энергосберегающих окон Пока о таких кардинальных мерах речь не идет, реформа будет вводится плавно и первые предпосылки уже есть.

Фото: установка теплосчетчиков будет стимулировать монтаж энергосберегающих окон Пока о таких кардинальных мерах речь не идет, реформа будет вводится плавно и первые предпосылки уже есть.

В конце 2018 года Минстрой РФ подписал приказ о введении обновленной редакции (вступит в силу в июне 2019 года) СП 50.13330 (СНиП 23-02-2003 Тепловая защита зданий), где для новостроек приняты новые требования к сопротивлению теплопередаче светопрозрачных конструкций для всех климатических зон России. Новые нормы выше предыдущих на 25-35% (средний по России 0,66 Rотр [м 2 С/Вт]). Также, в правительстве уже обсуждается закон об обязательной установке теплосчетчиков в новостройках, с помощью которых можно будет контролировать затраты на отопление. Таким образом, через 25-30 лет собственники квартир в приблизительно 80% зданиях смогут контролировать и управлять расходами на отопление. Ежегодно тарифы на отопления будут расти и жителям не выгодно будет ставить некачественные окна.

Источник: www.oknamedia.ru

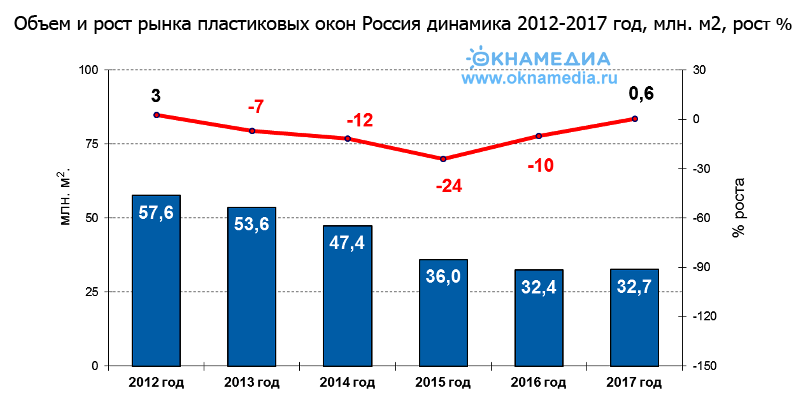

Аналитика оконного рынка за 5 лет

Итоги пятилетки, или перспективы российского рынка пластиковых окон

Состояние российского рынка пластиковых окон неутешительно: неуклонное падение потребительского спроса приводит к банкротству и закрытию многих компаний-производителей. Для того, чтобы понять, как переломить ситуацию, необходимо проанализировать динамику изменения объёма и структуры отечественного рынка окон за предшествующую пятилетку, с 2012 по 2016 год.

Особенности и парадоксы оконного бизнеса

Анализ конъюнктуры оконного рынка

Структура оконного рынка в 2012 году:

- 65% – нижний ценовой сегмент;

- 32% – средний;

- 3% – верхний.

В 2016 году доля продукции:

- эконом-класса составляла 88%,

- средней ценовой категории – 11,7%,

- премиум-класса – 0,3%.

В 2016 году 88% проданных окон были с узким профилем (до 62 мм), хотя в 2012 году этот показатель составлял 74%.

Рис.1. Изменения структуры рынка окон

Рис.2. Структурные изменения на рынке фурнитуры

Перспективы развития рынка

Аналитика оконного бизнеса не радует: налицо устойчивая тенденция к сокращению рынка. Чтобы привлечь покупателей и избежать банкротства, многие компании-производители окон снижают цены.

Рассмотрим факторы, за счёт которых возможно удешевление окон:

- менее качественный, чем у лидеров рынка, пластик (тонкий или с шершавой поверхностью, с высоким содержанием дешевых компонентов). Профили из такого материала долго не прослужат;

- слишком тонкий армирующий профиль. Рамы высоких окон быстро деформируются, замки заклинивает, и они ломаются. Ремонт таких конструкций (если он вообще возможен) стоит дорого;

- использование узких профилей (до 62 мм включительно). Это допустимо, но окна с широкими профилями (более 70 мм) обладают гораздо лучшими тепло- и звукоизоляционными свойствами.

Во всех рассмотренных случаях качество приносится в жертву дешевизне. Компании, которые не видят иного выхода, кроме как продавать окна по минимальным ценам, выбирают путь в никуда. Прибыль при такой политике резко снижается, а расходы на гарантийный ремонт повышаются.

Потребители, польстившиеся на дешевизну, сталкиваются с тем, что окна требуют ремонта или замены уже через 3–4 года, тогда как более дорогие модели без проблем служат положенные 30–40 лет. Из-за жалоб клиентов страдает репутация фирмы.

Намного перспективнее стратегия организации своеобразного ликбеза для покупателей. Компании, которые реализуют только качественную продукцию, причём не жалеют сил и средств на ознакомление потребителей с правилами выбора окон для конкретного региона, остаются в выигрыше.

Источник: techkomplect.ru

Обзор российского рынка ПВХ-окон: вызовы и перспективы

По оценке ведущих маркетинговых компаний, рынок окон-ПВХ в 2012 году приблизился к этапу насыщения, когда около 50 % существующих зданий остеклены энергосберегающими окнами. На этом этапе развития конкуренция повышается, снижаются темпы роста и маржинальность бизнеса. Результаты исследований показали, что рынок окон-ПВХ в России показал прирост 4,5 %.

Для того чтобы правильно проанализировать ситуацию необходимо рассмотреть внутренние и внешние факторы, которые повлияли на рынок.

Макроэкономические факторы

Динамика ВВП

В 2012 году рост ВВП в России составил 3,5 % в то время, когда в странах ЕС этот показатель уменьшился на 0,6 %. Экономическая ситуация в Евросоюзе могла быть еще хуже, если бы не Германия, которая удержала ВВП от еще большего снижения. Промышленность на территории России показала небольшие темпы прироста – 2,5 %, рост общего ВВП обусловлен положительной динамикой финансового рынка. К главным факторам, которые обеспечивают стабильность экономики, можно отнести политическую стабильность и устойчивые цены на нефть.

Внутриэкономические факторы

На динамику и деятельность рынка окон-ПВХ влияют многие факторы. Например, изменения во влияющих отраслях:

- На рынке поливинилхлорида-сырья;

- На рынке строительства (санации зданий, строительство и частный сектор).

Рынок ПВХ-сырья

Рынок поливинилхлорида-сырья оказывает наибольшее влияние на рынок пластиковых окон. Основным сырьем для изготовления винилхлорида-мономера является хлор и этилен. Общий показатель мощности по производству винилхлорида-мономера за 2012 год составила 658,4 тыс. тонн, в котором доля винилхлорида – 83 %.

К негативным факторам, которые влияют на повышение цен на сырье, относят: отсутствие собственного производства у ведущих производителей окон-ПВХ, нехватку ресурсов товарного этилена, ограниченные технологические возможности пиролизных установок.

Рынок строительства

Частный сектор

Как видим из диаграммы, преобладающим сегментом потребителей окон-ПВХ является частный сектор. Снижение спроса в этом сегменте обуславливается такими факторами как увеличение инфляции (7 %), уменьшение оборота розничной торговли.

К положительным факторам можно отнести: индексацию выплат пенсионерам и бюджетникам, заработных плат полицейским и военным, низкие показатели по безработице.

Строительство

Ситуация в строительном сектор в 2012 году заметно ухудшилась. Статистика ввода нежилой и жилой недвижимости в эксплуатацию составила 95 млн. кв. м. Но, этот показатель включает и те объекты, которые были построены несколько лет назад.

Более реальными данными можно считать объем строительных работ, которые были выполнены в 2012 году. По этому показателю рост составил 3 %, а в прошлом году – 5 %. Снижение темпа роста строительного сектора обусловлено последствиями кризиса.

Капитальные ремонты

В 2012 году государство выделило 20 млрд. рублей на капитальные ремонты ЖКХ, в 2013 — 157,6 млрд. рублей, на 2014 запланировано — 145 млрд. рублей. Но, несмотря на это, этот сегмент не оказал существенного влияния на оконный рынок, и его доля составила всего 1 %. Динамика цен на окна-ПВХВ 2012 году ситуация на рынке окон-ПВХ была неоднозначная.

Изменения цен на продукцию отражали экономическую ситуацию в России, что связано с макроэкономическими показателями. В первом квартале 2012 года был зафиксирован самый высокий показатель роста цен.

Средняя цена за 1 кв. метр изделия в этом квартале по Москве составляла 5 451 рубль, а окон-ПВХ «под ключ» — 8234 рублей. По сравнению с предыдущим (2011) годом рост цен на металлопластиковые окна по столице России составил 11 %, а «под ключ» — 6 %.

Перспективы рынка металлопластиковых окон

В заключение стоит отметить, что в 2012 году показатель роста рынка окон-ПВХ был высоким, но экономическая ситуация в стране способствуют снижению покупательской способности населения. Это приближает анализируемый рынок к стадии насыщения.

В этих условиях предприятия по производству металлопластиковых конструкций должны оптимизировать издержки и бизнес-процессы, повысить квалификацию персонала, улучшить систему сбыта.

Полезное и важное по теме:

Источник: vproizvodstvo.ru

Эксперты рассказали, почему алюминиевые окна оказались лучше пластиковых

Маркетинговая компания “Бизнес-аналитика” провела исследование рынка строительных материалов и выяснила, что покупатели отдают предпочтение алюминиевым окнам и остаются довольны своим выбором.

В процессе ремонта немаловажную роль играют окна. К такой покупке редко кто подходит спонтанно. Однако, изучая предложение на рынке и консультируясь с продавцами, покупателям неохотно рассказывают обо всех имеющихся опциях и номенклатуре относительно нового вида продукции для российского рынка.

Так, в ходе исследования маркетинговая компания “Бизнес-аналитика” выяснила, что на смену популярным пластиковым окнам пришли алюминиевые. Причём именно на этот выбор большинство покупателей натолкнули рекомендации знакомых. В то время как дилеры не предлагают их и вовсе.

В качестве положительных характеристик покупатели алюминиевых окон отметили современный дизайн, лучшую теплоизоляцию, надёжность и лёгкость в эксплуатации. Наибольший интерес у клиентов вызвал и срок службы окон из алюминия — он составляет более 50 лет без потери свойств и показателей, эстетичный внешний вид и экологичность.

В свою очередь, опыт зарубежного строительства подтверждает преимущества алюминиевого профиля в производстве окон. Например, в Китае окна из алюминиевых профилей так популярны, что их доля в жилищном строительстве составляет около 60%.

Руководитель сектора “Строительство” Алюминиевой ассоциации Дмитрий Рачков считает, что в России рынок окон всё ещё консервативен и эту ситуацию надо менять в пользу большей эффективности и технологичности. Также довольно часто продавцы знают о преимуществах окон из алюминия, но просто не рассказывают покупателям об этом виде продукции.

— Возможность выбора необычной красивой фурнитуры, лёгкость в уходе, ведь окна из алюминия не нужно подкрашивать во время всего срока службы, удобно мыть, они не притягивают пыль — всё это получают покупатели, делая выбор в пользу алюминиевых окон. Кроме того, они сохраняют герметичность в жару и в холод, плавно открываются, не вибрируют при закрытии, — рассказал о преимуществах Дмитрий Рачков.

Если сравнивать алюминиевые окна с пластиковыми, то первые гораздо безопаснее для здоровья. Дмитрий Рачков пояснил, что алюминий не выделяет вредных веществ при нагревании и может использоваться при переработке повторно. При этом для самих покупателей качество продукта оказалось важнее более низкой стоимости. Как показало исследование, платить за это они готовы на 30–50% больше.

Стоит отметить, что один из ключевых проектов Алюминиевой ассоциации — создание условий для запуска массового производства алюминиевых окон в России и стимулирование спроса на них со стороны жилищного строительства.

Этот проект будет способствовать развитию российской экструзионной промышленности и росту глубокой переработки алюминия. Ёмкость российского рынка оконных конструкций на сегодняшний день оценивается в 30 млн кв.м. Увеличение доли алюминиевых окон на внутреннем рынке до 25% позволит расширить потребление алюминиевых профилей до 50 тысяч тонн в год.

Источник: life.ru

Фрагмент отчета “Маркетинговое исследование и анализ российского рынка ПВХ-окон”

Рынок ПВХ окон начал развиваться в России не так давно, однако за короткий срок смог занять лидирующие позиции на данном рынке, обойдя таких конкурентов как окна из дерева и алюминия. Компании стремятся наращивать производство и расширять дилерские сети, причем крупные производители развивают сеть в направлении регионов.

Сегментация Рынка по типам окон

По различным оценкам доля пластиковых окон составляет от 60 до 80% всех светопрозрачных конструкций.

По данным экспертов доля пластиковых окон в 2007 году составила 76,8% алюминиевых – 13,3 %, доля деревянных окон составляет 9,9 %.

Диаграмма 1. Сегментация Рынка по основным наименованиям, 2007 г., %

Источник: «O.K.Н.А. Маркетинг»

Быстрый рост спроса на пластиковые окна привел к тому, что ПВХ-конструкции заняли лидирующие позиции на рынке светопрозрачных конструкций. Алюминиевые окна обладают большей долей Рынка по сравнению с деревянными за счет использования данных конструкций при строительстве офисных, торговых центров и иных нежилых помещений. Пластиковые окна обладают большей теплоизоляционной способностью, а потому гораздо чаще используются в эксплуатирующихся и строящихся жилых помещениях, чем алюминиевые конструкции.

В числе основных недостатков деревянных и алюминиевых окон следует назвать их высокую стоимость (относительно ПВХ-профилей).

Динамика Рынка ПВХ-окон

Диаграмма 2. Рост Рынка ПВХ-конструкций 2003-2007г.г., %, млн.кв.м.

Источник: «O.K.Н.А. Маркетинг»

Как видно из диаграммы наибольший рост Рынка зафиксирован в 2006г., этому способствовало несколько факторов и в первую очередь достаточно суровые погодные условия в России в 2006г.

Согласно прогнозу, после резкого роста Рынка окон ПВХ в 2006г. в дальнейшем темпы Рынка сохранятся на уровне 17-19% в год.

Можно отметить, что 2007г. стал точкой насыщения Рынка ПВХ-окон, так как с 2000г. темпы роста рынка составляли 26%.

Снижение темпов роста Рынка ПВХ-окон, несмотря на увеличение объемов строительства, по мнению экспертов, объясняется вытеснением ПВХ продукции производителями стекла. Так, по словам президента «Стеклосоюза России» Виктора Осипова к 2010г. объем производства стекла достигнет отметки в 300 млн. кв.м. листового стекла. Причиной возможного вытеснения продукции ПВХ, производителями стекла является не достаточная приспособленность зарубежной продукции к климатическим условиям в России. С увеличением конкуренции как со стороны производителей продукции из стекла, так и между собой, компании вынуждены адаптировать зарубежные профили к российским условиям (увеличение светового проема и толщины профилей).

Основные принципы ценообразования

По данным компании «О.К.Н.А. Маркетинг» в январе 2008г. на рынке ПВХ-конструкций, зафиксировано снижение цен на пластиковые окна в Москве, однако в регионах России произошло увеличение стоимости конструкций.

Диаграмма 3. Цена за 1кв.м. ПВХ-конструкций за изделие, 2007-2008г.г., руб.*

Примечание: Цена включает раму, створку, стеклопакет, фурнитуру и подставочный профиль

Источник: «О.К.Н.А. Маркетинг»

Как видно из представленной диаграммы среднерыночная цена на ПВХ конструкции в Москве с декабря 2007г. по январь 2008г. уменьшилась на 0,3% до отметки 4 663 руб./кв.м. В регионах России в этот период времени, стоимость изделия напротив увеличилась на 2% и составила 4 292 руб./кв.м.

С августа 2007г. по январь 2008г. цены на установку ПВХ-конструкций увеличились в Москве на 6,7%, в регионах рост составил – 7,3%

Аналогичная ситуация сложилась услуги монтажа ПВХ конструкций «под ключ».

Импорт продукции

Основными странами-импортерами являются Литва и Польша.

Таблица 1. Основные страны-импортеры продукции в 2007 году

Источник: www.4p.ru

Российский рынок пластиковых окон показал положительный рост в 2017 году (обзор)

Рынок пластиковых окон 2017 года показал положительный рост по отношению к 2016 году. Согласно исследованию «Окна Медиа», к концу 2017 года Российская экономика несколько отошла от девальвационных шоков и внешнеполитической напряженности. Результат — невысокие показатели роста ВВП +1,5% и оборота розничной торговли на 1%. В результате инфляция снизилась до рекордно низких показателей около 4%, а рубль укрепился. Эффект девальвации вновь нивелировался укреплением рубля в 2017 году, что негативно отразилось на замедлении темпов роста российской промышленности и позитивно на росте импорта — в 2017 году экспорт ПВХ-С и строительного стекла из России снизились. Политическая напряженность, участие России в военных конфликтах и отняло много сил, и в экономике ничего не было сделано для роста благосостояния населения (падение —1,7%), что позволило рынку пластиковых окон вырасти только на 0,6%.

Целевые сегменты потребления пластиковых окон в 2017 году имели различный рост.

Преобладающую долю в потреблении пластиковых окон в 2017 году занял сегмент Эксплуатирующиеся объекты недвижимости 1 волна остекления, и его доля составила 43% (14,1 млн. м2). Начиная с 2011 года объем этого сегмента ежегодно сокращался отчасти по причине высокого насыщения спроса и снижения экономики РФ. Вследствие чего образовался отложенный спрос, который реализовался в 2017 году — сегмент впервые не сократился и остался на уровне 2016 года. В настоящее время основные покупатели сегмента, ввиду высокого процента насыщения рынка (остеклено современными окнами 66% всех зданий построенных до 1995 года), малоимущая часть населения — «отстающие». Это потребители, для которых не важны новые технологии, а важна только низкая цена пластиковых окон.

Доля остекления пластиковыми окнами Новых объектов (Строительство) в 2017 году составила 36% (11,8 млн. м2) и сократилась по предварительным данным на 3% (данные корректируются за задержкой на 1 год, так как вначале происходит остекление нового дома, а его регистрация, спустя приблизительно 1 год). Из-за затянувшегося экономического кризиса многие строительные объекты были заморожены или приостановлены, некоторые строительные компании обанкротились, поэтому потребление пластиковые окон этим сегментов снизилось.

Доля Эксплуатирующиеся объекты, 2-я волна Переостекление Новых объектов в 2017 году немного увеличилась и составила 21% (6,8 млн. м2). Это те здания, которые были построены после 1995 года и в них, как правило, уже установлены современные окна, но по каким-то причинам собственников эти окна не устраивают, поэтому они их меняют. Как правило, это люди со средним доходом, и выше среднего, в недавнем прошлом приобретшие недвижимость.

Из-за кризиса сегмент падал с 2015 года, а в 2017 году за счет отложенного спроса произошел рост 10%.

Источник: plastinfo.ru